「自分はいくら年金をもらえるのだろうか?」

「年金だけで老後生活はできるのかな…」

老後のお金について考えたとき年金は気になりますよね。

もうすぐ定年になる方々はもちろんですが、20代や30代の方々も年金がどういうものなのか改めてちょっと覗いた方が良いかもしれません。

「老後2000万円問題」なども話題になったこともありますし、なんとなく将来への不安を感じている方も多いのではないでしょうか。

ただ、年金額は人によって大きく異なります。

まずは年金の仕組みと、おおよその受給額を知ることが大切です。

本記事では、年金の基本的な仕組みや、会社員・自営業別の受給額の目安について書いていこうかと思います。先にまとめを書いておきますね。

まとめ

・自営業中心の方は国民年金のみで月6〜7万円程度が目安

・会社員は厚生年金が上乗せされ、夫婦の標準的なモデルケースでは月23万円程度が目安

・ただし実際の受給額は加入期間や年収によって大きく異なる

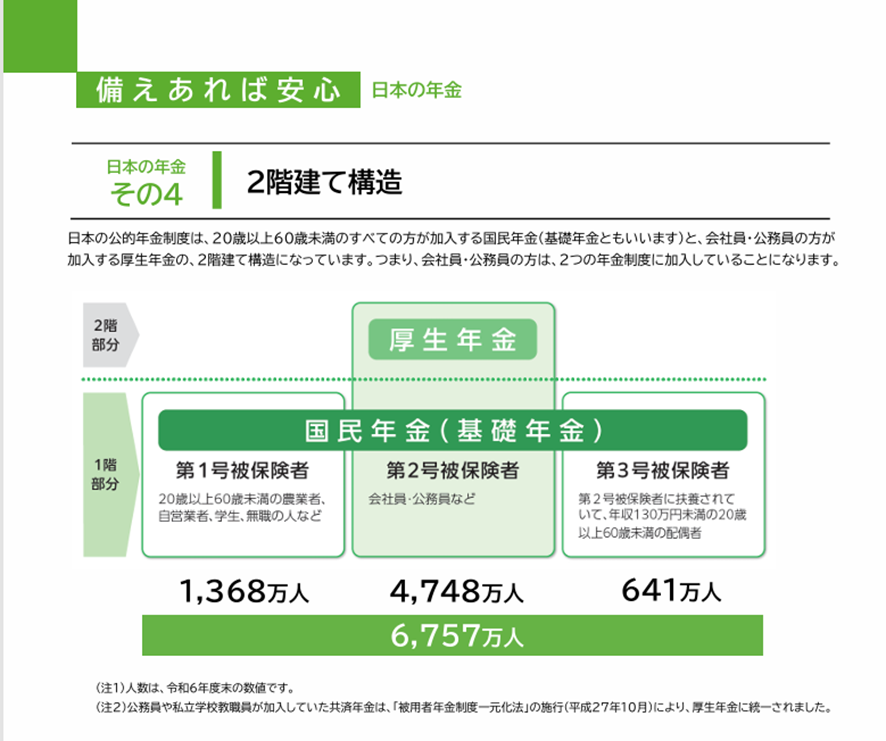

年金は「2階建て」の仕組み

日本の公的年金は、よく「2階建て」と表現されます。

1階部分:国民年金

20歳以上60歳未満のすべての方が加入する基礎年金です。

自営業・フリーランス・学生なども加入します。

2階部分:厚生年金

会社員や公務員が加入する年金です。

厚生年金は、給料や加入期間によって受給額が変わります。

つまり、会社員は

・国民年金

・厚生年金

の両方を受け取れるため、自営業より年金額が多くなる傾向があります。

出典:日本年金機構「知っておきたい年金のはなし」(2026年4月1日時点)

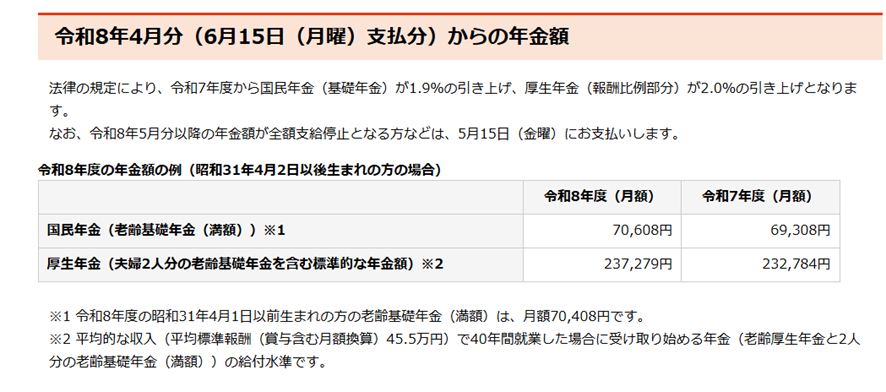

国民年金はいくらもらえる?

国民年金を40年間しっかり納めた場合、満額で月6〜7万円程度が目安のようです。

そのため、自営業中心の方は、年金だけでは生活費が不足するケースも少なくなさそうですね。

厚生年金はいくらもらえる?

会社員の場合は、厚生年金が上乗せされます。

例えば、夫婦2人の標準的なモデルケースでは、満額で月23万円程度が目安のようです。

ただし、

・年収

・加入期間

・転職歴

・働き方

によってかなり差があります。

出典:日本年金機構「知っておきたい年金のはなし」(2026年4月1日時点)

年金だけで生活できる?

では、年金だけで生活できるのでしょうか。

これは生活スタイルによって大きく変わります。

例えば、

・持ち家で住宅ローン完済

・大きな支出が少ない

・趣味にあまりお金を使わない

という場合は、年金中心でも生活できる人もいらっしゃるとは思います。

一方、

・賃貸住宅

・医療費負担

・旅行や趣味を楽しみたい

などの場合は、年金だけでは不足するケースもありそうですね。

そのため最近では、

・NISA

・iDeCo

といった制度を活用した資産運用を通して老後資金を準備する人が増えている気がします。

ただし、投資には価格変動リスクがありますので、注意が必要です。

何事もカンタンにすべてがうまくいくような話はありませんね。

自分の年金額を確認する方法

将来の年金額は、「ねんきん定期便」や「ねんきんネット」で確認できます。

特に「ねんきんネット」を利用すると、将来の見込み額を簡単に確認できます。

実感がわかない方々も多いでしょうし、なんとなく面倒だなと思う部分もあるかとは思いますが、まずは自分がどれくらい受け取れそうなのかを把握することが、老後準備の第一歩です。

ちょっとだけ重い腰を上げて、その勢いで将来の見込み額を見てみましょう。

もしかしたら、将来設計を真剣に考えるきっかけになるかもしれませんよ。

まとめ(改めて)|まずは「自分の見込み額」を知ることが大切

年金額は、

・会社員か自営業か

・どれくらい働いたか

・年収はいくらだったか

によって大きく変わります。

そのため、「平均額」だけを見るのではなく、自分の見込み額を確認することが重要です。

そのうえで、

・支出を見直す

・NISAなどで資産形成する

・長く働く

などを組み合わせることで、老後への不安を減らしていくことができます。

※本記事は一般的な情報提供を目的としており、特定の金融商品や投資手法を推奨するものではありません。制度内容等は執筆時点の情報に基づいており、今後変更される可能性があります。最終的な判断はご自身でご確認ください。